本年10月1日からインボイス制度がスタートする。目下、登録手続が進行しており、取引先に登録状況を問い合わせる動きも増えつつある。関与税理士の側から見れば、インボイス問題は二つに分けられ、一つは関与先の消費税処理に関する税務問題と、もう一つは関与先が取引先に対してインボイス交渉をいかに展開するかについてのアドバイスである。前者については、インボイスなしの仕入税額控除変更をルーチン業務に取り込むことに尽きるが、後者の相談業務は定型化しにくいテーマで、関与先の温度差も大きく、以下その取り組みについて、課税事業者(買手)の立場から免税事業者(売手)に如何に対応するか、アドバイスのヒントを示したい。

そもそも平成元年の消費税導入時から、インボイスの必要性とそれに伴う小規模事業者の取引排除の懸念が議論されていたが、消費税制の定着化を優先して帳簿方式を採用し、複数税率の実施の現段階になって、後回しのインボイスに取り組むこととなった。我が国のお手本であるEU諸国を見ても、免税制度や簡易課税制度はあれ、インボイスと小規模事業者救済に的を絞った特例はないようである。政府の対応も令和5年税制改正も含めて経過措置が中心で、結局は市場原理に従い、個々の企業が解決する問題となる。

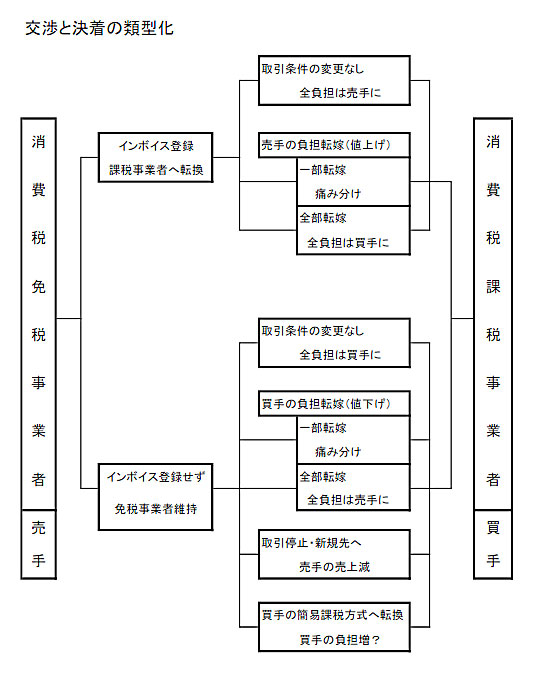

課税事業者が仕入先である免税事業者に対し、インボイス問題についての解決法を図示したのが「交渉と決着の類型化」である。まず、免税事業者に課税事業者に転換するよう合意し、その際、取引条件を変えない(消費税負担は旧免税事業者が負う)、または取引価格を見直すことにより消費税負担を調整することが考えられる。次に、免税事業者はインボイス登録をせず、その際、取引条件不変(消費税負担は買手が負う)、または取引価格を見直して負担調整を行う、さらには購入先を別の課税事業者に変更する、また対応策としては限られるが買手が簡易課税を選択するという道もある。

筆者が関与先経営者の意見を聞く限り、標準品、規格品を扱う卸売業、小売業などは仕入先の課税事業者転換(取引条件不変)がなければ仕入先変更が当然とする意見が多いが、一方で製造業など、取引製品が受注品、特注品の場合は、外注先、仕入先が特別の設備(治工具、特殊仕様機械など)や特殊素材の取扱いなどのノウハウを有するため、取引先の変更にはコストアップが発生するという例も多い。従って選択肢は多様である。

中小企業庁の令和3年中小企業実態基本調査から、年商1千万円以下の製造業の企業23,499社の平均値をもとに、全社が免税事業者と仮定したうえで課税事業者へ転換した場合の消費税納税額を試算すると年間22万円と算出される。この納税額は平均売上高の4%に相当するとみられ、負担は重いと言える。

他方、この平均的企業の売上のすべてを買い取る課税事業者(法人税負担ありとする)を想定し、仕入先の免税継続を認めインボイスなし、即ち仕入税額控除減を受け入れて消費税申告をすれば、消費税負担は36万円ほど増加する。多数の免税取引先を抱えていれば、負担は重い。

税の専門家としてみれば、免税事業者が課税事業者に転換した場合は、それまでは眠っていた仕入税額控除を活用できるので、税負担は少なくて済み、多段階にわたる事業者の納税額の累積を消費者が負担する付加価値税の理念に照らして妥当な解決法と言える。しかし、解決は取引交渉によるのであるから、交渉を前に進める道具が要る。

このインボイス制度により生じる負担をどちらか片方だけの負担にするのではなく、製品価格の値上げ又は値下げにより、双方が負担しあうための「折半分岐点」を考える。

Aを売手の課税事業者転換に伴う消費税負担額、Xを売手から買手への転嫁割合とすれば、AXは製品価格の値上げ額となり、双方法人税負担あり、売手令和5年の税制改正特例の仕入率80%適用で、それぞれの負担額を数式化すると、

売手の負担額

当初負担(消費税発生額A-法人税等A×30%)+調整時{消費税増加額AX×10/110×(1-80%)+法人税等増加額AX×100/110×30%-負担調整額AX}

買手の負担額

負担調整額AX-法人税等AX×100/110×30%-消費税AX×10/110

これを等式でつなぎ、解くと、X=52.0%が得られ、22万円×52.0%=11万円を製品価格の値上げで調整すれば、売手負担の1/2が買手に転嫁され、痛み分けとなる。

どちらの負担から入るか、双方の法人税負担の有無、売手の消費税申告方法により16通りの方程式が作れ、転嫁率は41.2%から64.7%まで広がる。この差の受け止め方は業種、業態次第で異なるように思われ、原価低減の世界に住む製造業者には個別方程式が必要かもしれないし、概ね半分の理解でも交渉上は十分かもしれない。

次に、免税事業者の課税事業者転換の際に有用とみられる簡易課税方式であるが、前述の中小企業庁調査により年商1千万円以下の事業者を、業種別に、消費税申告を原則課税により行った場合と簡易課税により行った場合を比較してみると、コロナ禍の最近2年分は特殊要因が作用しているため無視するとして、比較的景況感の良かった平成30年調査結果によっても、簡易課税方式が原則課税方式より有利となった業種は、有利さの順に、卸売業、建設業、製造業、逆に簡易課税方式が不利となった業種はサービス業であり、小売業は殆ど差がない結果となった。コロナ禍の令和3年調査では簡易課税の有利さは縮減しており、年商1千万円以下のグルーピングを年商5百万円でさらに二分すると、年商5百万円以下のグループではさらに簡易課税の有利さは失われる。一般的に、事業規模が小さくなるほど法人の場合の代表者報酬、個人の場合の事業主勘定が相対的に大きくなり、対外支払の仕入税額は小さくなるはずで、簡易課税有利と思われるが、一方で、赤字幅が大きいほど仕入税額控除が大きくなり、後者の要素が勝っているためであろう。また、サービス業の簡易課税の不利な原因は赤字とともにみなし仕入率の低さにあるように思われる。

この結果から次のことが言える。

第一に、免税事業者が課税事業者に転換する際は、控除税額を売上税額の8割とする3年間の新経過措置を活用する(卸売業など個別要因のある場合を除く)。

第二に、経過措置後の申告方式については、簡易課税と原則課税の両にらみで臨む。

第三に、経過措置後の取引条件について、交渉の余地を残すという配慮もあろう。

その観点に立って、買手から売手課税事業者へのアドバイスも有用である。

最後に、公正取引委員会などからのクレームに対処する方策を準備する。売手と買手の交渉は、一般的に買手が有利な立場に立つ。加えて、BtoBのインボイス交渉が売手の免税事業者の課税事業者転換を前提に進むこととなる場合、売手の負担情報がどの程度公開されるかが問題である。通常、売手は価格決定要因に絡む企業情報は出したがらない。買手が相手方の利益を尊重して提案しても、伝わらないこともある。一方的な話し合いの経緯を、公正取引委員会などが優位な立場の反映と解釈することはありうる。従って、買手側が交渉材料を多めに用意することが必要で、相手の売上が出なければ、上記の中小企業庁の業種別平均企業数値を前提に話を進める、平均収支をもとに消費税額の試算額を提示する、経過措置適用の消費税額を提示する、そのうえで負担方針を提案する、というような具体的な交渉部品を積上げて話合い、その結果がどうなったかを説明できれば、対応策としては十分ではなかろうか。出発点は、売手100%負担、買手100%負担、折半負担の3点セット、それに双方の主張が加わり結論が説明できる。

今回のインボイス交渉は、ババ抜きのような負担の押し付け合いになりかねない。その回避のためには、買手は他社の見積りを取り、納期や付帯サービスなどの非価格要因も考慮して購買政策の見直しをする中で、従来の取引先の企業価値を再発見し、妥当な取引価格の変更に落ち着くことが、市場原則に沿った合理的な決着と思われる。そのために一方的負担とともに折半負担のシミュレーションが交渉の見える化に役立てばと考える。

以上